Вопрос о налоговом резидентстве имеет прямые денежные последствия: от статуса зависит ставка НДФЛ, право на вычеты и объем обязанностей перед ФНС. Большинство людей узнают об этом постфактум — после пересчета налога работодателем или требования задекларировать иностранный счет. Эта статья дает исчерпывающий ответ: кто такой налоговый резидент, как правильно считается 183-дневный порог, какие категории лиц остаются резидентами вне зависимости от дней в стране и как официально подтвердить свой статус.

Налоговый резидент РФ — это физическое лицо со статусом, определяемым днями, проведенными в РФ, а не гражданством

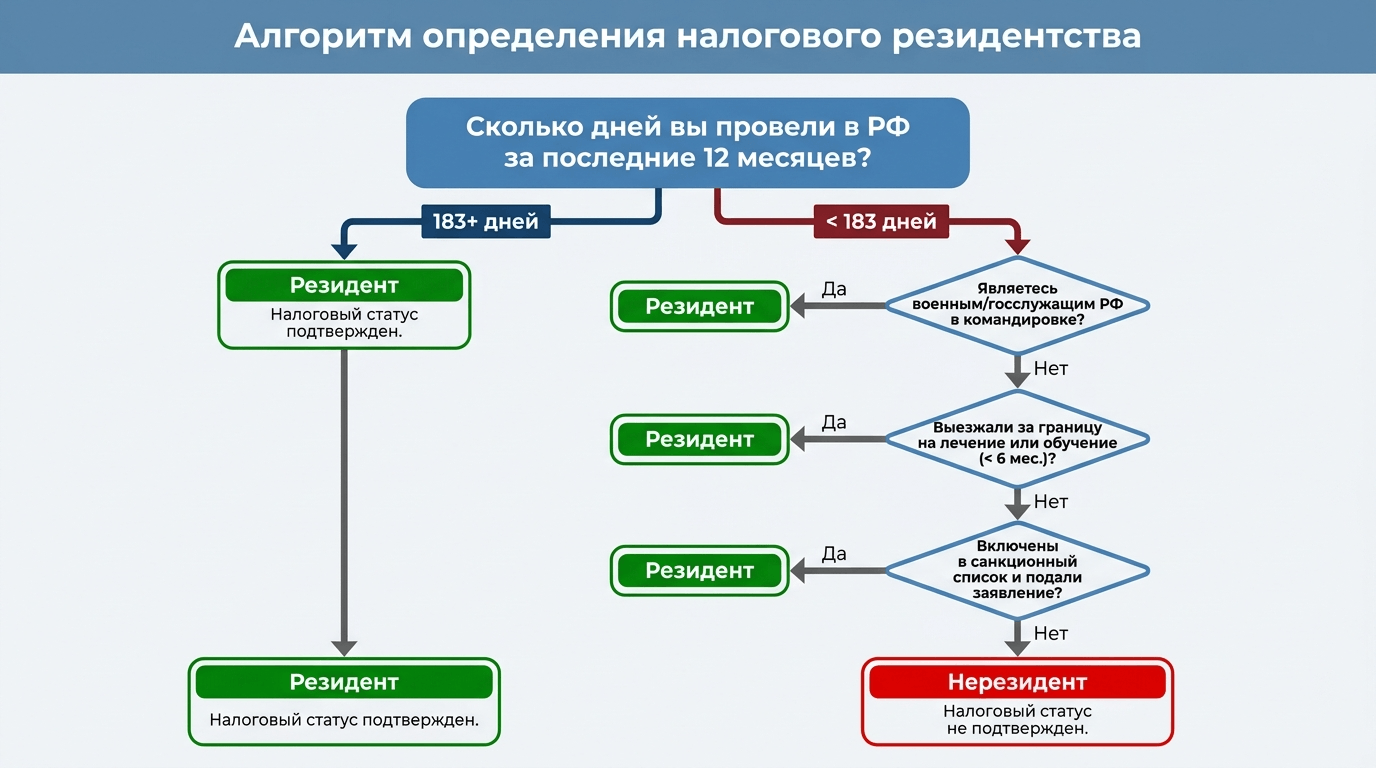

Налоговый резидент РФ — это физическое лицо, фактически находящееся на территории России не менее 183 календарных дней в течение любых 12 следующих подряд месяцев. Именно так сформулирована норма в пункте 2 статьи 207 Налогового кодекса РФ.

Гражданство, место постоянной регистрации и место рождения для целей налогового резидентства значения не имеют. Гражданин России, проживающий в Дубае и проводящий в РФ 80 дней в году, является налоговым нерезидентом. Гражданин Германии, работающий в российской компании и фактически живущий в Москве, — налоговый резидент РФ. Именно от статуса зависит ставка налога на доходы физических лиц, объем налогооблагаемой базы и перечень обязанностей перед ФНС.

Налоговое резидентство — это не гражданство, не вид на жительство и не прописка, а исключительно вопрос фактического пребывания. Эта позиция подтверждена письмом ФНС от 27.12.2023 N ШЮ-4-17/16342@: статус определяется количеством дней.

Важно зафиксировать различие между налоговым и валютным резидентом — понятиями, которые часто смешивают. Валютное резидентство регулируется Федеральным законом N 173-ФЗ «О валютном регулировании и валютном контроле» и присваивается по умолчанию всем гражданам РФ вне зависимости от того, сколько дней они проводят в России. Гражданин РФ, постоянно живущий за рубежом, остается валютным резидентом, но при этом является налоговым нерезидентом. Это два принципиально разных правовых режима с разными обязанностями.

Таблица 1. Сравнение статусов: налоговый резидент РФ, валютный резидент РФ и налоговый резидент ОАЭ

| Параметр | Налоговый резидент РФ | Валютный резидент РФ | Налоговый резидент ОАЭ |

|---|---|---|---|

| Правовая основа | Ст. 207 НК РФ | Ст. 1 ФЗ N 173-ФЗ | Cabinet Decision No. 85 of 2022 (ОАЭ) |

| Критерий присвоения | 183+ дня в РФ за 12 мес. подряд | Гражданство РФ или ВНЖ (автоматически) | 183+ дней в ОАЭ или центр жизненных интересов в стране |

| Объект налогообложения | Мировой доход | Не является налоговым критерием | Налог на доходы физлиц в ОАЭ отсутствует |

| Ставка подоходного налога (физлицо) | 13-22% (прогрессивная шкала) | Не определяется этим статусом | 0% |

| Обязанность отчитываться об иностранных счетах | Да (с исключениями) | Да (все граждане РФ) | Нет |

| Обязанность уведомлять о КИК | Да (доля от 25%) | Нет | Нет (для физлиц) |

| Налоговые вычеты | Доступны (имущественный, социальный и др.) | Не применимо | Не применимо |

Данные по ОАЭ актуальны для физических лиц. Налоговое законодательство ОАЭ в части корпоративного налога продолжает развиваться.

Статья 207 НК РФ — единственная норма, устанавливающая статус налогового резидента

Весь институт налогового резидентства физических лиц в России сконцентрирован в одной статье — ст. 207 НК РФ. Она содержит общее правило 183 дней, исключения из него, специальный статус для отдельных категорий лиц и особый механизм для лиц под иностранными санкциями.

Налоговый кодекс разграничивает две категории налогоплательщиков НДФЛ (п. 1 ст. 207): физические лица, являющиеся налоговыми резидентами РФ, и физические лица, получающие доходы от источников в РФ, но не являющиеся резидентами. Для первых — мировой доход, для вторых — только доходы из российских источников.

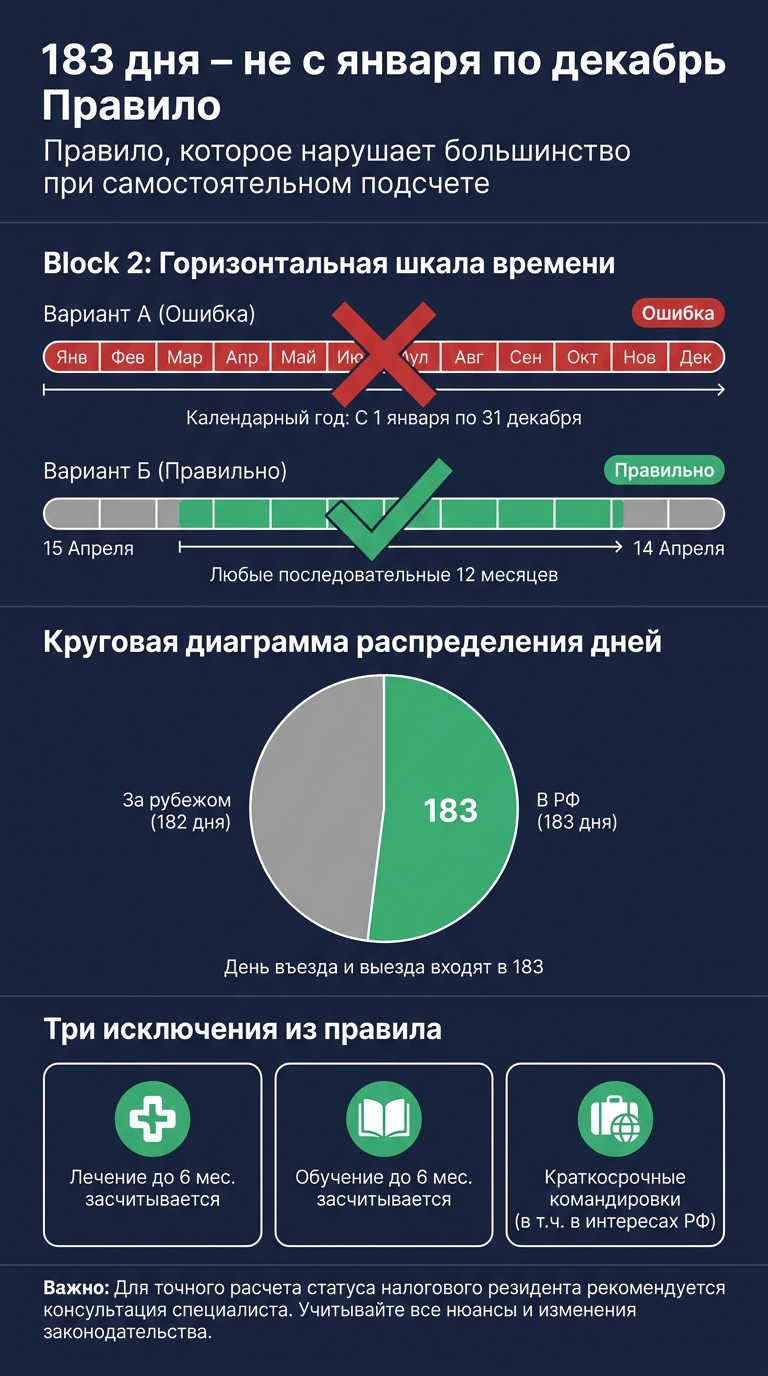

Период 183 дней считается за любые 12 месяцев подряд, а не за календарный год

Наиболее распространенная ошибка при самостоятельном определении статуса — отождествление расчетного периода с 1 января по 31 декабря. Закон говорит о 12 следующих подряд месяцах, которые могут начинаться в любой день: с 15 марта по 14 марта следующего года, с 1 сентября по 31 августа следующего и так далее. Статус оценивается на конкретную дату выплаты дохода, а не по итогам года.

Налоговый агент обязан проверять статус перед каждой выплатой, пересчитывая 12-месячный период заново. По итогам налогового периода агент производит окончательную сверку и при необходимости корректирует удержанный налог. День въезда в Россию и день выезда из нее включаются в расчет 183 дней — это подтверждено многочисленными разъяснениями Министерства финансов.

Три законных исключения из правила 183 дней, которые сохраняют статус резидента

Правило 183 дней — базовое, но не абсолютное. Налоговый кодекс предусматривает ситуации, когда нахождение за рубежом не влечет утраты резидентства. Таких исключений три, и каждое имеет четкие правовые границы.

Выезд на лечение или обучение сроком до 6 месяцев не прерывает период резидентства

Если физическое лицо выезжало за пределы России для краткосрочного лечения или обучения, и каждый такой выезд составлял менее шести месяцев, дни отсутствия засчитываются как проведенные в РФ. Закон не требует физического присутствия — он просто не считает эти дни прерыванием периода пребывания.

Ключевое условие: продолжительность каждого отдельного выезда должна быть строго менее шести месяцев, а цель — исключительно лечение или обучение, но не работа, туризм или деловые поездки. Подтверждение цели: договор с иностранной клиникой или учебным заведением, справка о прохождении лечения, документы об оплате обучения. Отдельный случай — работа на морских месторождениях углеводородного сырья: она также не прерывает 183-дневный период при соблюдении требований НК РФ.

Военные и госслужащие за рубежом — резиденты РФ независимо от числа дней в стране

Пункт 3 статьи 207 НК РФ (в редакции Федерального закона от 08.08.2024 N 259-ФЗ) устанавливает безусловный статус резидента для трех категорий: российские военнослужащие, проходящие службу за пределами РФ; сотрудники органов государственной власти и местного самоуправления, командированные за рубеж; работники российских организаций, исполняющие обязанности за рубежом в рамках межправительственных соглашений о сотрудничестве при сооружении объектов атомной энергетики.

Для этих категорий правило 183 дней не применяется: даже если военнослужащий за весь год не провел в России ни одного дня, он остается налоговым резидентом РФ со всеми вытекающими правами на вычеты и ставку 13%, а также обязанностями по декларированию мирового дохода.

Предусмотрена и обратная ситуация (п. 4 ст. 207 НК РФ): лицо, попавшее под иностранные санкции, может по заявлению в ФНС не признаваться налоговым резидентом РФ даже при нахождении в России более 183 дней — при условии, что в этом налоговом периоде оно является резидентом другого государства. Это исключение введено Федеральным законом от 03.04.2017 N 58-ФЗ.

Резидент платит НДФЛ по прогрессивной шкале 13-22%, нерезидент — по ставке 15-30%

Разница в налоговой нагрузке между резидентом и нерезидентом — главная причина, по которой большинство людей обращаются к теме налогового резидентства.

Прогрессивная шкала НДФЛ для резидентов: пять ступеней от 13% до 22%

С введением прогрессивной шкалы в России действует пятиступенчатый НДФЛ для налоговых резидентов. Он применяется к совокупному годовому доходу от основной деятельности:

| Доход за год | Ставка НДФЛ |

|---|---|

| До 2 400 000 руб. | 13% |

| От 2 400 001 до 5 000 000 руб. | 15% с суммы превышения |

| От 5 000 001 до 20 000 000 руб. | 18% с суммы превышения |

| От 20 000 001 до 50 000 000 руб. | 20% с суммы превышения |

| Свыше 50 000 000 руб. | 22% с суммы превышения |

Доходы нерезидентов, работающих дистанционно на российских работодателей через российский сегмент интернета, также облагаются по той же прогрессивной шкале 13-22% (п. 3.1 ст. 224 НК РФ). Доходы нерезидентов в виде дивидендов облагаются по ставке 15%. Большинство прочих доходов нерезидентов от российских источников облагается по ставке 30%.

Только резиденты вправе применять налоговые вычеты — имущественный, социальный, стандартный

Нерезиденты лишены права на стандартные, социальные, имущественные и профессиональные вычеты в силу прямого запрета в п. 3 ст. 210 НК РФ.

Нерезидент, купивший квартиру в Москве за 10 млн рублей, не сможет получить имущественный вычет до 2 млн рублей и вернуть 260 000 рублей налога. Нерезидент, оплативший лечение или обучение ребенка, не сможет заявить социальный вычет. Совокупный финансовый эффект от потери права на вычеты в сочетании с повышенной ставкой НДФЛ может исчисляться сотнями тысяч рублей в год.

Налоговый резидент обязан декларировать мировой доход и отчитываться об иностранных активах

Резидентство определяет не только налоговую ставку, но и объем информационных и отчетных обязанностей перед ФНС. Не зная о своем статусе резидента, человек с международной деятельностью нарушает требования закона, не декларируя зарубежные доходы и активы.

Налоговый резидент РФ обязан ежегодно декларировать мировой доход: все доходы, полученные как в России, так и за ее пределами. Доход от иностранного работодателя, от сдачи в аренду зарубежной недвижимости, от продажи акций на иностранной бирже, от дивидендов иностранных компаний — все это включается в декларацию 3-НДФЛ и облагается налогом в РФ. Нерезидент, напротив, платит НДФЛ только с доходов от российских источников (ст. 209 НК РФ).

Резидент обязан уведомлять ФНС о счетах за рубежом и контролируемых иностранных компаниях

Резидент, открывший счет в иностранном банке, обязан уведомить ФНС об открытии и закрытии счета, а также ежегодно представлять отчет о движении денежных средств по нему. Исключение: если резидент провел за рубежом более 183 дней в году или счет открыт в банке страны ЕАЭС либо государства, обменивающегося с Россией финансовой информацией в автоматическом режиме.

Резидент, контролирующий более 25% в иностранной организации (контролируемая иностранная компания, КИК), обязан уведомить ФНС об участии в ней и отчитываться о нераспределенной прибыли КИК. Штраф за неподачу уведомления — 500 000 рублей по каждой КИК (ст. 129.6 НК РФ), за неуплату налога с прибыли КИК — 20% от суммы недоимки, но не менее 100 000 рублей (ст. 129.5 НК РФ).

«Владельцы иностранных компаний нередко считают, что вопрос КИК их не касается, если доля участия оформлена не напрямую, а через номинального акционера. Это распространенное заблуждение: контролирующим лицом признается тот, кто осуществляет фактический контроль над иностранной организацией, — вне зависимости от юридической формы оформления доли. ФНС при проверках анализирует движение денег, корпоративную переписку и реальные полномочия на управление. Номинальное владение без грамотно выстроенной правовой конструкции не защищает от обязанностей по КИК, а лишь создает дополнительные риски.

— Анастасия Игоревна Белова, старший консультант по международному налогообложению Andersen Business Services

Для собственников международного бизнеса, сохраняющих налоговое резидентство РФ, контроль за иностранными структурами становится ежегодной регуляторной задачей. Специалисты Andersen Business Services сопровождают подобные структуры от выбора юрисдикции до ежегодной отчетности и аудита, минимизируя риски для бенефициара.

Утрата статуса резидента меняет ставку налога, лишает вычетов и повышает нагрузку при продаже имущества

Потеря налогового резидентства — конкретный финансовый сценарий с предсказуемыми последствиями. Особенно остро этот вопрос стоит для тех, кто в течение года сменил страну проживания или длительно находится за пределами РФ.

При утрате резидентства работодатель пересчитывает НДФЛ с 13% до 30% за весь налоговый период

Изменение статуса с резидента на нерезидента в середине года влечет обязательный пересчет налога. Работодатель или иной налоговый агент, обнаружив, что сотрудник провел в России менее 183 дней за последние 12 месяцев, обязан пересчитать весь НДФЛ с начала налогового периода по ставке 30% и доначислить разницу. Если выплат больше не предвидится, агент уведомляет ФНС, а физическое лицо самостоятельно доплачивает налог и подает декларацию.

Обратная ситуация также возможна: если человек считался нерезидентом, но по итогам года провел в России более 183 дней, он вправе подать декларацию 3-НДФЛ и вернуть излишне удержанный налог, а также заявить вычеты, которые не применялись в течение года.

Нерезидент освобожден от НДФЛ при продаже имущества, если истек минимальный срок владения

Это один из самых важных практических нюансов, о котором часто не знают: льгота по освобождению от НДФЛ при соблюдении минимального срока владения (3 или 5 лет по ст. 217.1 НК РФ) распространяется и на нерезидентов. Поправка, устранившая дискриминацию по резидентству, внесена Федеральным законом от 27.11.2018 N 424-ФЗ и действует в отношении имущества, проданного начиная с 1 января 2019 г.

Таким образом, нерезидент, владеющий квартирой достаточно долго, при ее продаже НДФЛ не платит — так же, как и резидент. Разница наступает в том случае, когда минимальный срок владения не истек: тогда нерезидент платит НДФЛ по ставке 30% со всей суммы полученного дохода и при этом лишен права на имущественные вычеты (вычет в размере 1 млн рублей или уменьшение дохода на сумму расходов на приобретение недоступны нерезидентам по общему правилу, хотя ФНС в ряде случаев допускает их применение через механизм соглашений об избежании двойного налогообложения).

Конкретный расчет для случая, когда срок не истек: квартира куплена за 8 млн рублей и продана за 12 млн рублей. При статусе нерезидента НДФЛ по ставке 30% начисляется на всю сумму выручки — итого 3,6 млн рублей. При статусе резидента доход можно уменьшить на расходы (8 млн рублей), база — 4 млн рублей, налог — 520 000 рублей по ставке 13%.

Нерезидентность также влечет повышенную ставку на доходы от сдачи имущества в аренду (30% вместо 13%) и отсутствие права на большинство вычетов.

Для тех, кто рассматривает смену резидентства как инструмент налогового планирования: нерезидентность РФ сама по себе не решает вопроса — необходимо стать резидентом другой страны, заключившей с Россией соглашение об избежании двойного налогообложения. Россия имеет более 80 действующих таких соглашений, однако часть из них приостановлена. Регистрация компании в низконалоговой юрисдикции совместно с корректно оформленным налоговым резидентством позволяет выстроить легальную структуру без нарушения российского и международного законодательства.

Как подтвердить статус налогового резидента РФ и какие документы принимает ФНС

Необходимость официально подтвердить статус налогового резидента возникает при применении соглашений об избежании двойного налогообложения, при работе с иностранными банками и контрагентами, при получении налоговых вычетов и при взаимодействии с российскими заказчиками в качестве иностранного исполнителя.

Налоговый кодекс не устанавливает закрытого перечня доказательных документов. На практике ФНС принимает: паспорт с отметками о пересечении границы, миграционную карту, справку из Главного управления по вопросам миграции МВД, договоры аренды жилья в России, документы о регистрации по месту пребывания, а при краткосрочных выездах — договоры с иностранными клиниками или учебными заведениями. В последние годы ФНС все чаще запрашивает банковские выписки, подтверждающие расходы в РФ, — особенно когда в паспорте отсутствуют въездные штампы.

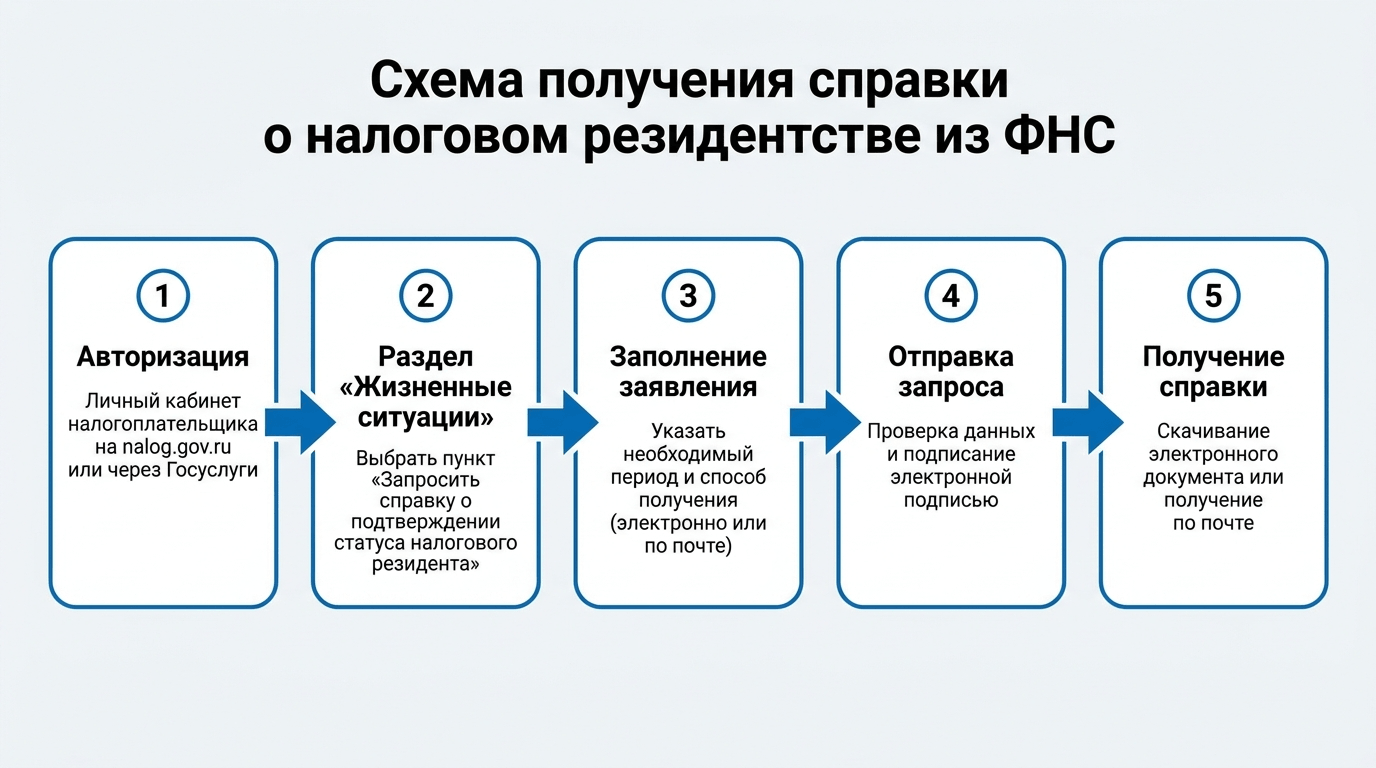

Справку налогового резидента РФ можно получить онлайн через личный кабинет ФНС

Официальным документом, подтверждающим статус налогового резидента Российской Федерации, является справка по форме, утвержденной Приказом ФНС России от 07.11.2017 N ММВ-7-17/837@. Документ выдается через интерактивный сервис service.nalog.ru или через личный кабинет налогоплательщика.

Порядок получения: авторизоваться в личном кабинете ФНС; перейти в раздел «Жизненные ситуации»; выбрать «Подтверждение статуса налогового резидента РФ»; заполнить электронное заявление с указанием года и страны назначения (если справка нужна для применения соглашения об избежании двойного налогообложения); отправить заявление. Срок рассмотрения: 10 календарных дней при подаче в электронном виде, 20 календарных дней при подаче лично или по почте. Подлинность документа контрагент может проверить через сервис ФНС по проверочному коду.

Важно разграничить два понятия. Справка ФНС о статусе резидента — документ для физического лица. Сертификат налогового резидентства (tax residence certificate) — документ, который иностранная компания запрашивает у российской организации для применения льготных ставок удержания налога у источника по соглашению об избежании двойного налогообложения. В обоих случаях документ подтверждает принадлежность к налоговой юрисдикции РФ, но правовой контекст и адресат различаются.

Для проверки статуса налогового резидента РФ самостоятельно: подсчитайте дни фактического пребывания в России за последние 12 месяцев до даты, на которую требуется определить статус. При пограничных ситуациях зафиксируйте весь массив подтверждающих документов и храните их не менее трех лет: таков стандартный срок налоговой проверки.

«Когда иностранный банк или платежная система запрашивает подтверждение налогового резидентства — это не просто формальность. Многие клиенты подают справку ФНС за текущий год, хотя банк ожидает документ за предыдущий отчетный период или требует сертификат конкретного формата с апостилем. Перед подачей уточняйте у банка: за какой год нужен документ, требуется ли апостиль, нужен ли перевод и какова допустимая «свежесть» справки. Несоответствие по любому из этих параметров приводит к отказу в верификации, а повторное получение документа занимает еще до 20 дней.

— Анастасия Игоревна Белова, старший консультант по международному налогообложению Andersen Business Services

Для компаний, работающих с международными структурами, нередко возникает запрос на получение сертификата налогового резидентства для иностранной компании — для применения льготной ставки удержания дивидендов или роялти. Andersen Business Services предоставляет услугу получения корпоративных сертификатов и выписок по различным юрисдикциям, включая tax residence certificate — с соблюдением требований запрашивающей страны и апостилированием при необходимости.

Таблица 2. Параметры статуса налогового резидента РФ: полная карта нормы

| Параметр | Содержание |

|---|---|

| Правовая основа | Ст. 207 НК РФ (пп. 1-4) |

| Основной критерий | 183+ календарных дней в РФ за любые 12 месяцев подряд |

| Расчетный период | Любые 12 последовательных месяцев (не календарный год) |

| Включение дней въезда/выезда | Да, включаются в расчет |

| Исключение: лечение/обучение | Выезды менее 6 мес. не прерывают срок (п. 2 ст. 207) |

| Исключение: морские месторождения | Работа на объектах за рубежом не прерывает срок (п. 2 ст. 207) |

| Исключение: военные и госслужащие | Резиденты вне зависимости от дней в РФ (п. 3 ст. 207) |

| Исключение: санкционный список | Могут не признаваться резидентами по заявлению (п. 4 ст. 207) |

| Ставка НДФЛ (резидент) | 13-22% (прогрессивная шкала) |

| Ставка НДФЛ (нерезидент, общая) | 30% |

| Ставка НДФЛ (нерезидент, удаленно через РФ-сегмент интернета) | 13-22% (п. 3.1 ст. 224 НК РФ) |

| Налоговые вычеты | Только для резидентов (п. 3 ст. 210 НК РФ) |

| Объект налогообложения резидента | Мировой доход (ст. 209 НК РФ) |

| Объект налогообложения нерезидента | Доходы от источников в РФ (ст. 209 НК РФ) |

| Продажа имущества: освобождение от НДФЛ | При соблюдении минимального срока владения (3/5 лет) — для резидентов и нерезидентов (ст. 217.1 НК РФ, поправка Закона N 424-ФЗ) |

| Продажа имущества: если срок не истек | Нерезидент платит 30% без права на большинство вычетов |

| Обязанность по КИК | При доле 25%+ (ст. 25.14 НК РФ), только для резидентов |

| Штраф за неподачу уведомления о КИК | 500 000 руб. по каждой КИК (ст. 129.6 НК РФ) |

| Штраф за неуплату налога с прибыли КИК | 20% от недоимки, не менее 100 000 руб. (ст. 129.5 НК РФ) |

| Отчет по иностранным счетам | Обязателен (с исключениями по Закону N 173-ФЗ) |

| Документ-подтверждение | Справка ФНС (Приказ N ММВ-7-17/837@), онлайн через service.nalog.ru |

| Срок выдачи справки | 10 дней (электронно) / 20 дней (лично или почтой) |

| Срок хранения подтверждающих документов | Не менее 3 лет (стандартный срок налоговой проверки) |

Налоговый резидент и нерезидент: сводная таблица различий

| Критерий | Резидент РФ | Нерезидент РФ |

|---|---|---|

| Основание | 183+ дня в РФ за 12 мес. подряд | Менее 183 дней |

| Объект налогообложения | Мировой доход | Доходы от источников в РФ |

| Ставка НДФЛ (осн.) | 13-22% (прогрессивная) | 30% (общая) |

| Ставка удаленных сотрудников | 13-22% | 13-22% (п. 3.1 ст. 224 НК РФ) |

| Налоговые вычеты | Доступны | Недоступны |

| Продажа имущества: срок истек | Освобождение от НДФЛ | Освобождение от НДФЛ |

| Продажа имущества: срок не истек | 13% (с правом вычетов) | 30% (вычеты недоступны) |

| Декларирование зарубежных доходов | Обязательно | Не требуется |

| Отчет по иностранным счетам | Обязателен (с исключениями) | Не требуется |

| Уведомление о КИК | Обязательно | Не требуется |

Заключение

Налоговое резидентство — динамичный статус, который пересматривается на каждую значимую дату: дату получения дохода, дату продажи имущества, дату подачи декларации.

Если коротко о главном: налоговый резидент РФ — физическое лицо, находящееся в стране 183 и более дней за любые 12 последовательных месяцев, независимо от гражданства; период считается не за календарный год, а за любые 12 месяцев подряд; три категории лиц (военнослужащие, командированные госслужащие, работники атомных объектов) остаются резидентами вне зависимости от числа дней; разница между резидентом и нерезидентом — это ставка НДФЛ, доступ к вычетам и налогообложение при продаже имущества до истечения минимального срока владения; резидент обязан декларировать мировой доход и отчитываться о зарубежных счетах и КИК; справка ФНС о статусе резидента выдается онлайн за 10 дней, для корпораций — сертификат налогового резидентства.

Для тех, кто управляет международными активами или структурирует бизнес через иностранные юрисдикции, налоговое резидентство — один элемент более широкой системы. Выбор правильной юрисдикции для регистрации компании, корректное оформление корпоративных документов и своевременное получение сертификатов резидентства позволяют управлять налоговой нагрузкой в рамках закона — без непредвиденных требований со стороны налоговых органов.