Статус валютного резидента — не абстракция из учебника по праву, а источник конкретных юридических обязанностей, за нарушение которых предусмотрены административные штрафы. Все граждане РФ являются валютными резидентами, даже не подозревая об этом, и тем более не зная, что именно им за это полагается делать. Эта статья дает исчерпывающий ответ: кто такой валютный резидент, чем он отличается от нерезидента и что изменилось в регулировании этого статуса в последние годы.

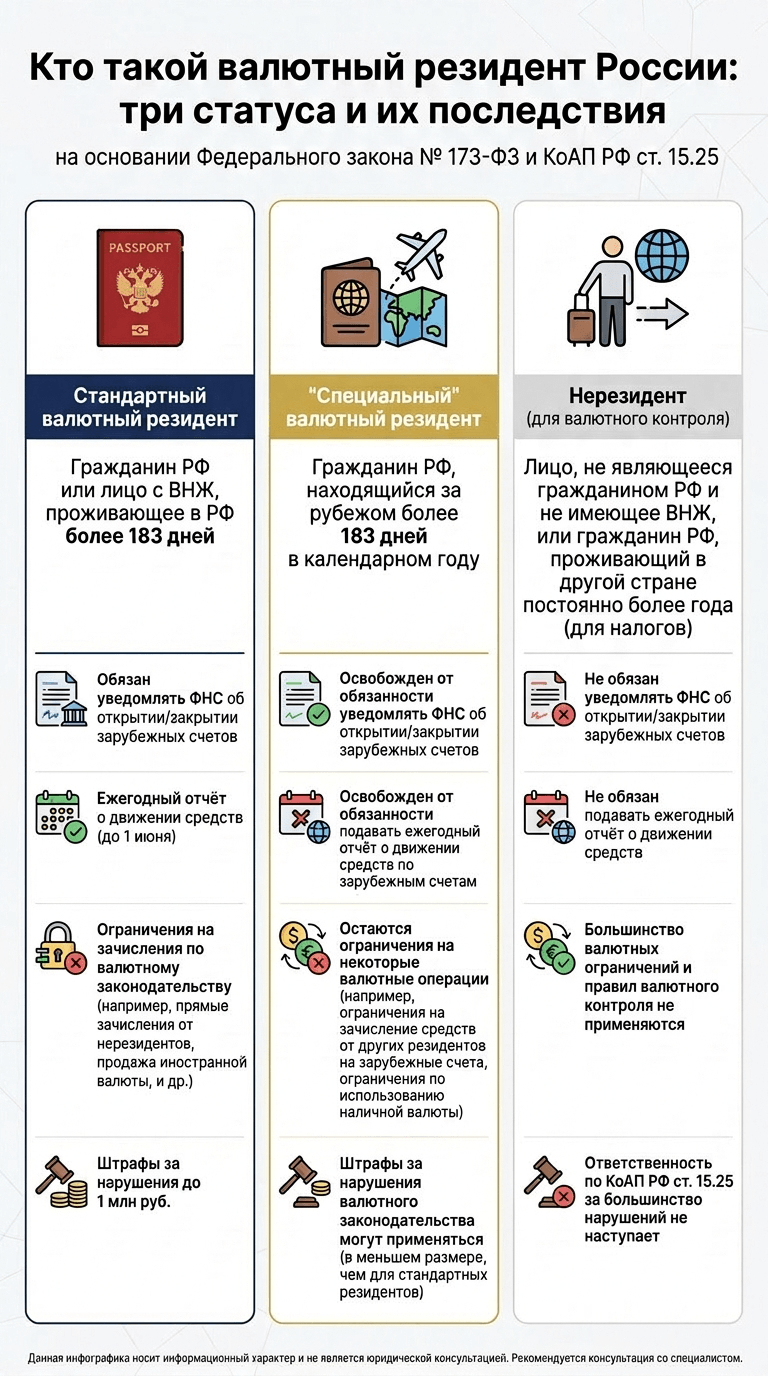

Валютный резидент России — это гражданин РФ вне зависимости от страны проживания

С 2017 года валютным резидентом России автоматически является каждый гражданин РФ независимо от того, живет ли он в стране или провел за рубежом последние десять лет. Утратить этот статус без отказа от российского гражданства невозможно.

Правовой фундамент закреплен в статье 1 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле». Именно этот закон определяет, кто считается резидентом, а кто нерезидентом, и какие правила распространяются на каждую из этих категорий.

Полный перечень категорий валютных резидентов по закону № 173-ФЗ

Пункт 6 части 1 статьи 1 закона № 173-ФЗ содержит закрытый перечень лиц, признаваемых валютными резидентами. Среди физических лиц к ним относятся все граждане Российской Федерации без исключения: место постоянного проживания, наличие иностранного гражданства дополнительно и количество дней, проведенных за рубежом, значения не имеют. Также резидентами являются иностранные граждане и лица без гражданства, постоянно проживающие в России на основании вида на жительство.

Помимо физических лиц, резидентами признаются юридические лица, созданные по российскому законодательству, их зарубежные филиалы и представительства, а также дипломатические и консульские учреждения России, постоянные представительства при международных организациях и иные официальные структуры за рубежом. В контексте закона резидентами являются также сама Российская Федерация, ее субъекты и муниципальные образования.

Кто является валютным нерезидентом: критерии и исключения

Нерезидент с точки зрения валютного законодательства — это любое лицо, которое не попало в закрытый перечень п. 6 ст. 1 закона № 173-ФЗ. К нерезидентам относятся физические лица без российского гражданства и без российского вида на жительство, юридические лица, созданные по иностранному праву, иностранные организации без статуса юридического лица, аккредитованные в России дипломатические представительства иностранных государств, а также межгосударственные и межправительственные организации.

Один из главных источников путаницы в этой теме: иностранный гражданин, годами живущий и работающий в России без вида на жительство, остается валютным нерезидентом, хотя платит российские налоги и обслуживается в российских банках. Российский же гражданин, уехавший жить в другую страну, сохраняет статус валютного резидента со всеми вытекающими обязанностями.

Таблица 1. Сравнение ключевых характеристик валютного резидента, «специального» резидента и нерезидента

| Параметр | Валютный резидент (стандартный режим) | «Специальный» валютный резидент (более 183 дней за рубежом) | Валютный нерезидент |

|---|---|---|---|

| Критерий присвоения статуса | гражданство РФ или ВНЖ РФ | гражданство РФ плюс более 183 дней за рубежом в календарном году | отсутствие гражданства РФ и ВНЖ |

| Уведомление об иностранном счете | обязательно, не позднее одного месяца | не требуется | не применяется |

| Отчет о движении средств | ежегодно, до 1 июня | не требуется | не применяется |

| Ограничения на зачисления по зарубежным счетам | закрытый перечень ст. 12 закона № 173-ФЗ | расширенный перечень, ряд ограничений снят | регулируется отдельными нормами |

| Возможность утратить статус | только при отказе от гражданства РФ или прекращении ВНЖ | восстанавливается при возвращении в РФ более чем на 183 дня в году | статус постоянный при сохранении условий |

Валютное и налоговое резидентство — два разных статуса с разными последствиями

Валютное резидентство определяется гражданством и носит постоянный характер. Налоговое резидентство по статье 207 Налогового кодекса РФ определяется исключительно количеством дней фактического нахождения в России и меняется каждый налоговый период. Смешение этих понятий — одна из самых распространенных и дорогостоящих ошибок в практике физических лиц и предпринимателей.

Когда речь идет о налогах с доходов, имеют в виду налоговое резидентство. Когда речь идет об иностранных счетах, зарубежных переводах и валютных операциях — о валютном. Это два параллельных правовых режима, которые могут как совпадать, так и не совпадать у одного и того же человека.

Таблица 2. Ключевые характеристики двух видов резидентства

| Характеристика | Валютное резидентство | Налоговое резидентство |

|---|---|---|

| Нормативная база | ст. 1 Федерального закона № 173-ФЗ | ст. 207 Налогового кодекса РФ |

| Критерий присвоения | гражданство РФ или ВНЖ РФ | не менее 183 дней в РФ за 12 месяцев подряд |

| Зависимость от дней пребывания | нет | да, пересчитывается ежегодно |

| Можно ли утратить | только при отказе от гражданства | да, при выездах на срок суммарно более 183 дней в году |

| Ставка НДФЛ | не влияет | 13–22% (резидент) / 30% (нерезидент) |

| Право на налоговые вычеты | не влияет | только у налогового резидента |

| Обязанность уведомлять ФНС о счетах за рубежом | да (кроме «спецрезидентов») | нет |

| Ответственность за нарушение | ст. 15.25 КоАП РФ | ст. 122, 126 НК РФ |

Ключевое различие: гражданин РФ может утратить налоговое резидентство, но не валютное

Россиянин, переехавший жить за рубеж и проведший там более 183 дней в году, автоматически утрачивает статус налогового резидента. Его российские доходы — например, доход от сдачи квартиры — будут облагаться уже по ставке 30%. При этом его валютное резидентство никуда не девается: он по-прежнему обязан уведомлять ФНС об иностранных счетах, подавать отчеты о движении средств и соблюдать ограничения на валютные операции.

Именно это сочетание создает правовую ловушку для россиян, уехавших из РФ. Человек считает, что вышел из российской налоговой системы, однако с точки зрения валютного законодательства продолжает нести полный объем обязанностей — вплоть до того момента, пока не подтвердит статус «специального» резидента.

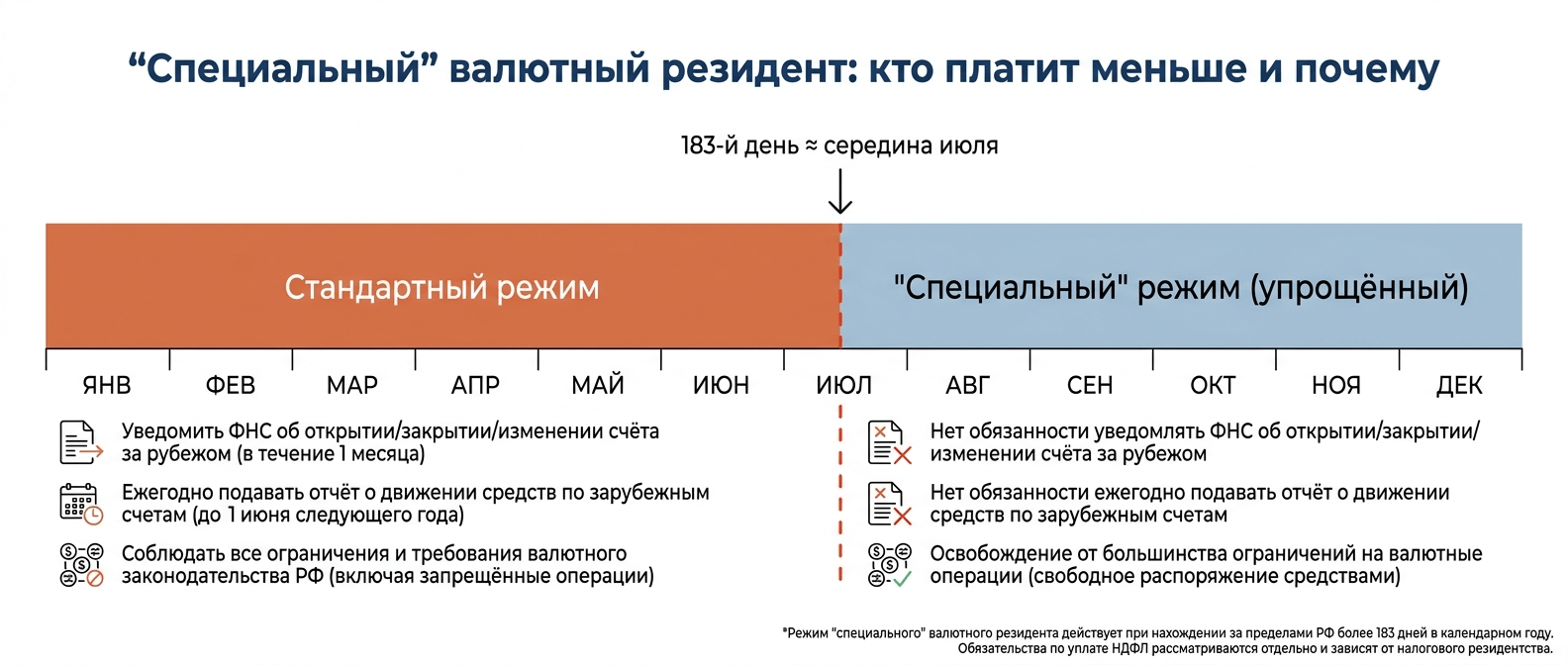

«Специальный» валютный резидент: льготный режим для тех, кто провел за рубежом более 183 дней

Валютный резидент, проживший за пределами России более 183 дней в отчетном календарном году, получает право на существенно сокращенный объем обязанностей. В деловом и юридическом обороте такого человека называют «специальным» валютным резидентом, хотя сам закон № 173-ФЗ этого термина не использует: льготный режим вытекает из норм статей 12 и 28 закона.

Порог в 183 дня для «специального» резидента считается по календарному году (с 1 января по 31 декабря), а не по любым 12 месяцам подряд, как в случае с налоговым резидентством. Это означает, что человек, уехавший в июле, сможет воспользоваться льготами лишь начиная со следующего года — если проведет в нем за рубежом более полугода.

Льготы «специального» резидента: от каких обязанностей он освобожден

«Спецрезидент» получает два ключевых изъятия из общего режима. Первое — освобождение от обязанности уведомлять налоговый орган об открытии, закрытии или изменении реквизитов зарубежных счетов. Второе — отсутствие обязанности ежегодно подавать отчет о движении денежных средств по этим счетам, который в обычных условиях представляется до 1 июня следующего за отчетным года.

Помимо отчетных послаблений, «спецрезидент» пользуется изъятиями из ряда ограничений на зачисление средств на зарубежные счета. Тем не менее за пределами предусмотренных льгот он несет те же обязанности, что и любой другой валютный резидент.

Как подтвердить статус «специального» резидента: актуальные требования ФНС

До 2025 года большинство граждан подтверждали статус «спецрезидента» письмом в ФНС через личный кабинет: прикладывали сканы загранпаспорта со штампами о пересечении границ и подсчет дней в произвольной форме. В большинстве случаев этого было достаточно.

Ситуация изменилась. ФНС пришла к выводу, что штампы в паспорте не могут служить единственным доказательством фактического нахождения за рубежом — особенно с учетом того, что многие страны не проставляют штампов при пересечении границы, в частности государства ЕАЭС. Налоговые инспекции начали направлять требования о представлении дополнительных документов даже тем гражданам, которые годами без проблем подтверждали свой статус.

Для подтверждения «спецрезидентства» ФНС вправе запросить: вид на жительство или иной документ о проживании в иностранном государстве; договор аренды или купли-продажи жилья за рубежом; справку с места работы или учебы за границей; сертификат налогового резидента иностранного государства; банковские выписки, подтверждающие расходы за рубежом. Документы на иностранном языке должны быть представлены с нотариально заверенным переводом на русский язык — обычные копии ФНС вправе отклонить.

Непредставление запрошенных документов ведет к отказу в признании льготного статуса, обязанности подать все пропущенные уведомления и отчеты, а также к административному штрафу. За первичное непредставление уведомления об открытии счета для физического лица штраф составляет от 4 000 до 5 000 рублей (ч. 2.1 ст. 15.25 КоАП РФ). При повторном нарушении порядка представления отчетов о движении средств — 20 000 рублей (ч. 6.5 ст. 15.25 КоАП РФ). Оба состава применяются отдельно по каждому счету с нарушением.

«Не ждите запроса от ФНС, чтобы начать собирать документы под «спецрезидентство». Формируйте доказательственный файл заблаговременно: сохраняйте договоры аренды, посадочные талоны, выписки по иностранным картам с датами и местом транзакций, справку с места работы. Если документы составлены на иностранном языке — сразу делайте нотариально заверенный перевод. Практика показывает, что налоговый орган, получивший полный пакет с первого запроса, закрывает вопрос без повторных требований. Те, кто отвечает частично или с задержкой, попадают в длительную переписку с риском отказа в льготном статусе.

— Анастасия Игоревна Белова, старший консультант по международному налогообложению Andersen Business Services

Обязанности валютного резидента: уведомления, отчеты и репатриация выручки

Любой валютный резидент, открывший счет в иностранном банке или иной зарубежной финансовой организации, с момента открытия этого счета приобретает три вида обязанностей: уведомительную, отчетную и операционную. Незнание этих обязанностей не освобождает от ответственности — ФНС применяет штрафы вне зависимости от того, знал ли гражданин о своих обязательствах.

С иностранным счетом связаны наиболее распространенные практические коллизии. Спектр затронутых лиц широк: это и релоканты, массово открывавшие счета в Грузии, Армении, Казахстане, Сербии и ОАЭ, и предприниматели, работающие с зарубежными контрагентами, и инвесторы, держащие активы у иностранных брокеров.

Уведомление об иностранном счете и отчет о движении средств: сроки и порядок подачи

Об открытии счета в иностранном банке резидент обязан уведомить ФНС не позднее одного месяца с момента открытия. Та же обязанность возникает при закрытии счета и при изменении его реквизитов. Форма уведомления утверждена приказом ФНС от 26.04.2024 № СД-7-14/349@. Подать ее можно через личный кабинет налогоплательщика, лично в инспекции, по почте с уведомлением о вручении или через систему электронного документооборота.

Отчет о движении денежных средств для физических лиц подается один раз в год — до 1 июня года, следующего за отчетным. В нем отражаются сведения обо всех зарубежных счетах: остатки на начало и конец года, суммы зачислений и списаний. Один отчет охватывает все счета физического лица одновременно. Для юридических лиц и индивидуальных предпринимателей периодичность иная — ежеквартально, в течение 30 дней после окончания квартала.

Допустимые валютные операции по зарубежным счетам резидента: что разрешено по ст. 12 закона № 173-ФЗ

Статья 12 закона № 173-ФЗ содержит закрытый перечень операций, которые «обычный» валютный резидент вправе зачислять на зарубежный счет. В числе разрешенных: заработная плата от иностранного работодателя, пенсии и социальные выплаты от иностранных организаций, доходы от сдачи имущества за рубежом в аренду, проценты по вкладу в иностранном банке, доходы от продажи недвижимости за рубежом при соблюдении ряда условий, средства, полученные в наследство или в дар от нерезидента, а также переводы с собственных российских счетов на зарубежные.

Операции, не поименованные в этом перечне, квалифицируются как незаконные валютные операции. Для юридических лиц и индивидуальных предпринимателей дополнительно действуют требования по репатриации выручки: предприниматель обязан обеспечить поступление денежных средств от нерезидентов на российские счета в уполномоченных банках в сроки, установленные контрактом.

Для предпринимателей, работающих с иностранными контрагентами, рекомендуется вести операции не через личные счета, а через зарубежную компанию. Тогда вопрос о допустимых операциях вообще не возникает, так как такие компании не подпадают под российское валютное законодательство. Специалисты Andersen Business Services занимаются таким подбором: выбором юрисдикции и банковского решения с учетом требований российского валютного контроля. Актуальный перечень решений по регистрации компаний и открытию зарубежных счетов размещен в каталоге услуг.

Ответственность за нарушение валютного законодательства: штрафы по ст. 15.25 КоАП РФ

Нарушение требований валютного законодательства влечет административную ответственность по статье 15.25 КоАП РФ. Это разветвленная норма с различными составами и размерами санкций — от нескольких тысяч рублей до полной суммы незаконной операции. Срок давности привлечения к ответственности составляет два года со дня совершения правонарушения согласно ч. 1 ст. 4.5 КоАП РФ: штраф может быть выставлен не только за текущий, но и за предыдущие периоды.

Таблица санкций: конкретные суммы штрафов для физических и юридических лиц

| Состав нарушения | Штраф для физических лиц | Штраф для организаций и ИП |

|---|---|---|

| Нарушение срока подачи уведомления об открытии/закрытии счета (ч. 2 ст. 15.25) | 1 000–1 500 руб. | 50 000–100 000 руб. |

| Непредставление уведомления об открытии счета (ч. 2.1 ст. 15.25) | 4 000–5 000 руб. | 800 000–1 000 000 руб. |

| Нарушение срока подачи отчета о движении средств (ч. 6 ст. 15.25) | 300–3 000 руб. | 5 000–50 000 руб. |

| Непредставление отчета о движении средств (ч. 6 ст. 15.25) | 2 000–3 000 руб. | 40 000–50 000 руб. |

| Повторное нарушение порядка подачи отчета о движении средств (ч. 6.5 ст. 15.25) | 20 000 руб. | 400 000–600 000 руб. |

| Незаконная валютная операция (ч. 1 ст. 15.25) | 20–40% суммы операции | 20–40% суммы операции |

| Незаконная операция при крупном нарушении свыше 100 млн руб. (ч. 5.2 ст. 15.25) | – | 75–100% суммы |

| Нарушение сроков репатриации выручки (ч. 4 ст. 15.25) | предупреждение или 3–30% незачисленной суммы | то же |

Штрафы по ч. 2.1 и ч. 6.5 ст. 15.25 КоАП РФ применяются отдельно по каждому счету с нарушением: при наличии трех незадекларированных счетов штраф выставляется трижды. Повторное нарушение для должностных лиц может повлечь дисквалификацию на срок от 6 месяцев до 3 лет.

Почему риск выявления вырос: автоматический обмен данными и контроль ФНС

Россия участвует в автоматическом обмене финансовой информацией по стандарту CRS (Common Reporting Standard) — международному протоколу передачи сведений о счетах налогоплательщиков. Согласно Приказу ФНС от 14.10.2025 № ЕД-7-17/883@, перечень включает ровно 80 юрисдикций: 71 государство и 9 территорий. В числе участников — ОАЭ, Сингапур, Гонконг, Швейцария и ряд других востребованных финансовых центров. При этом страны Европейского союза — в том числе Кипр и Мальта — в действующем перечне отсутствуют: государства ЕС приостановили автоматический обмен данными с Россией. Это, однако, не означает полной непрозрачности: ФНС вправе направлять запросы в рамках двусторонних соглашений об избежании двойного налогообложения и получать сведения в рамках иных форм международного взаимодействия.

Параллельно ФНС проводит перекрестный анализ данных о пересечении границ, сведений о недвижимости за рубежом и налоговых декларациях. Незадекларированный счет в зарубежном банке перестал быть незаметным: вероятность его выявления выросла многократно.

Практические сценарии: эмигрант, релокант и предприниматель — что делать в вашей ситуации

Объем обязанностей валютного резидента кардинально различается в зависимости от конкретной жизненной ситуации. Одно дело — гражданин РФ, проводящий за рубежом три недели в год, другое — тот, кто переехал на постоянное место жительства в другую страну.

Гражданин РФ за рубежом: обязанности в зависимости от количества дней отсутствия

Если резидент провел за рубежом менее 183 дней в году, действует полный набор обязанностей: уведомление об иностранном счете не позднее одного месяца с момента открытия, ежегодный отчет о движении средств до 1 июня, соблюдение закрытого перечня разрешенных зачислений по ст. 12 закона № 173-ФЗ.

Если резидент провел за рубежом более 183 дней, он вправе претендовать на льготный режим «спецрезидента»: без обязательных уведомлений и отчетов о движении средств. Однако этот статус необходимо подтвердить расширенным пакетом документов. Непредставление подтверждающих документов по запросу налоговой означает отказ в признании льготного статуса и возврат к общему режиму с начислением штрафов.

Для предпринимателя или юридического лица, ведущего внешнеэкономическую деятельность, к отчетным обязанностям добавляются требования по репатриации выручки, постановке контракта на учет и ежеквартальная подача отчета о движении средств. Штрафные санкции для бизнеса несопоставимо жестче, чем для физических лиц. Отдельного внимания заслуживает ситуация с несколькими иностранными счетами в разных юрисдикциях: каждый счет — самостоятельный объект уведомления и отчетности, а штрафы суммируются.

Законные способы снизить нагрузку валютного резидента без отказа от гражданства РФ

Единственный предусмотренный законом механизм сокращения отчетной нагрузки без прекращения российского гражданства — получение и ежегодное подтверждение статуса «специального» валютного резидента через документальное доказательство нахождения за рубежом более 183 дней в году.

Для предпринимателей и владельцев активов, ориентированных на международную деятельность, существует иной подход: ведение внешнеэкономической деятельности через иностранную компанию. Операции самой компании регулируются законодательством страны регистрации, а не российским валютным законом. При этом для российского гражданина — участника или бенефициара такой компании — возникают обязанности иного рода: уведомление ФНС о контролируемых иностранных компаниях, отчетность о нераспределенной прибыли, соблюдение правил трансфертного ценообразования. Правильно выстроенная международная структура позволяет существенно снизить регуляторную нагрузку, если она спроектирована с учетом всего комплекса российского законодательства.

Для тех, кто работает с Кипром, в каталоге Andersen Business Services доступны решения по открытию счетов на Кипре и регистрации кипрских компаний. Для тех, кому требуется документальное подтверждение налогового статуса иностранного юридического лица, актуален сертификат налогового резидентства, который все чаще запрашивается при подтверждении льготного валютного статуса.

Что важно знать: ключевые выводы

ФНС активно использует данные автоматического обмена по стандарту CRS, регулярно расширяет список стран-участников и ужесточает требования к документальному подтверждению льготного статуса. Ниже — итоговые ориентиры.

Валютным резидентом России является каждый гражданин РФ вне зависимости от места проживания — статус не утрачивается без прекращения гражданства. Валютное и налоговое резидентство — два независимых режима: первое определяется гражданством, второе — днями пребывания в стране. Открытие счета в иностранном банке автоматически порождает обязательства по уведомлению ФНС не позднее одного месяца и ежегодной подаче отчета о движении средств. «Специальный» резидент (более 183 дней за рубежом) освобожден от этих обязательств, но обязан подтверждать свой статус документами. Незаконные валютные операции влекут штраф до 40% суммы операции в стандартных случаях и до 100% при крупных нарушениях свыше 100 млн рублей. Ровно 80 юрисдикций (71 государство и 9 территорий) передают сведения о счетах российских граждан в ФНС в автоматическом режиме — страны ЕС в этом перечне не участвуют, однако возможности для получения информации через иные каналы у налогового органа сохраняются.