КИК - это контролируемая иностранная компания: иностранная организация или структура без образования юридического лица, в которой налоговый резидент Российской Федерации владеет долей, достаточной для признания его контролирующим лицом. Расшифровка аббревиатуры КИК закреплена в главе 3.4 Налогового кодекса РФ, введенной Федеральным законом № 376-ФЗ от 24 ноября 2014 года.

Кто признается контролирующим лицом КИК - критерии и пороги участия

Контролирующим лицом признается налоговый резидент РФ - физическое или юридическое лицо, которое владеет долей в иностранной организации свыше 25% напрямую или косвенно. Если совокупная доля всех российских резидентов в иностранной компании превышает 50%, порог снижается до 10% для каждого из них. Для физических лиц доля учитывается совместно с долями супруга и несовершеннолетних детей. Контролирующим лицом может быть признан и тот, кто фактически осуществляет контроль над иностранной структурой в своих интересах или в интересах супруга и несовершеннолетних детей (ст. 25.13 НК РФ).

Прямое участие означает, что резидент владеет долей в самой иностранной компании. Косвенное участие рассчитывается через цепочку других лиц: доля в каждом звене перемножается. Даже незначительные пакеты в промежуточных холдингах могут образовать контроль, достаточный для возникновения обязанностей по КИК.

Физические и юридические лица соблюдают одни и те же критерии признания, однако налоговые последствия различаются: с дохода в виде прибыли КИК физлица платят НДФЛ, юридические лица - налог на прибыль организаций. Отдельно следует упомянуть иностранные структуры без образования юридического лица - трасты, частные фонды, партнерства. Российский резидент, являющийся их учредителем или бенефициаром, также признается контролирующим лицом при соответствии критериям ст. 25.13 НК РФ.

Прибыль КИК - что включается в налоговую базу резидента РФ

Нераспределенная прибыль КИК включается в налоговую базу контролирующего лица, если ее размер за финансовый год превышает 10 млн рублей. Объектом налогообложения является именно нераспределенная прибыль КИК, а не выплаченные дивиденды: налог начисляется вне зависимости от того, перечислены ли деньги владельцу фактически.

Прибыль рассчитывается одним из двух способов. Первый - по данным финансовой отчетности КИК, составленной по МСФО, GAAP или местным стандартам страны регистрации. Второй - по правилам главы 25 НК РФ, то есть так, как если бы компания была российской. Второй способ применяется, если отчетность КИК не подтверждена аудиторским заключением или если иностранная компания зарегистрирована в государстве, не входящем в перечень стран, с которыми Россия осуществляет автоматический обмен финансовой информацией. Кроме того, второй способ можно применять добровольно - по желанию налогоплательщика.

Сумма прибыли пересчитывается в рубли по среднему курсу ЦБ РФ за финансовый год КИК. Активные доходы (выручка от реализации товаров и услуг, производства, торговли) облагаются в полном объеме. Пассивные доходы (дивиденды, проценты, роялти, доходы от продажи ценных бумаг) также включаются в базу, однако для них предусмотрены отдельные правила учета. Уплаченный за рубежом налог на прибыль КИК подлежит зачету в счет российского налога при наличии документального подтверждения.

С 2025 года изменилась шкала фиксированной прибыли КИК для физических лиц: вместо единой суммы в 34 млн рублей (применявшейся к периодам 2021–2024 годов) введена дифференцированная шкала в зависимости от количества КИК. При одной КИК фиксированная прибыль составляет 27,9 млн рублей, сумма НДФЛ - 5 млн рублей; при двух КИК - 52,7 млн рублей; при пяти и более КИК максимальная сумма налога не превышает 25 млн рублей. Режим фиксированной прибыли - добровольный выбор физлица; он освобождает от обязанности представлять финансовую отчетность КИК, но не от подачи уведомления.

Освобождения от налогообложения прибыли КИК - когда платить не нужно

Статья 25.13-1 НК РФ устанавливает несколько оснований, при которых прибыль КИК не включается в налоговую базу российского контролирующего лица. Понимание этих оснований - ключевой элемент правил КИК, позволяющий снизить налоговую нагрузку законными методами.

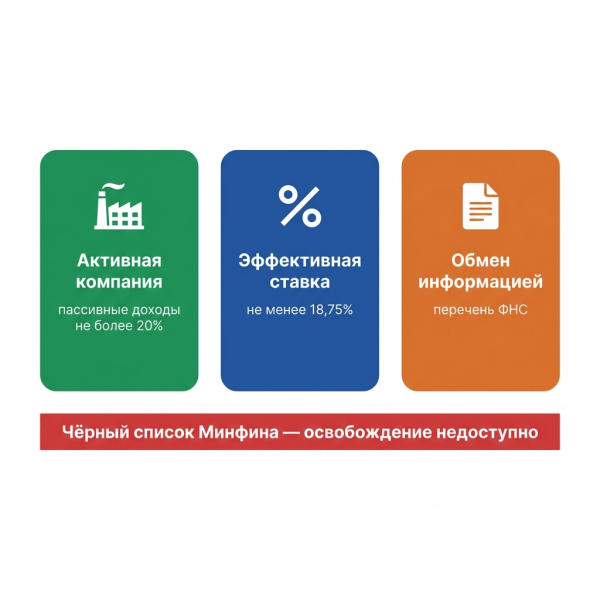

Первое основание - тест на активную иностранную компанию. По закону активной признается иностранная организация, у которой доля пассивных доходов (дивиденды, проценты, роялти, доходы от продажи акций и т.п., перечисленные в п. 4 ст. 309.1 НК РФ) составляет не более 20% от общей суммы доходов за период. Иначе говоря, не менее 80% доходов должны быть активными - от производства, торговли, оказания услуг. Прибыль такой компании освобождается от российского налога. Для активных холдинговых и субхолдинговых компаний предусмотрены аналогичные критерии, хотя структура доходов для них рассчитывается иначе.

Второе основание - эффективная налоговая ставка. Если КИК зарегистрирована в государстве, где эффективная ставка налогообложения ее доходов составляет не менее 75% средневзвешенной ставки российского налога на прибыль, прибыль такой компании освобождается от налога на прибыль КИК. С 2025 года ставка налога на прибыль организаций в России выросла до 25%, поэтому пороговое значение для освобождения составляет 18,75%. При этом данное основание не применяется, если страна регистрации КИК включена в перечень офшорных зон, утвержденный Приказом Минфина России № 35н от 28 марта 2024 года (для налоговых периодов 2024–2026; ранее применялся Приказ № 86н от 05.06.2023). Этот перечень - так называемый «черный список» Минфина - содержит юрисдикции с льготным налоговым режимом и (или) не предусматривающие раскрытия информации. Компания, зарегистрированная в юрисдикции из этого списка, не вправе применить освобождение по тесту эффективной ставки. Следует учитывать, что ограничение по «черному списку» Минфина в части теста эффективной ставки распространяется не на все активные компании, а только на холдинговые и субхолдинговые компании (п. 7 ст. 25.13-1 НК РФ).

Третье основание - регистрация в государстве, с которым Россия осуществляет автоматический обмен налоговой информацией, при одновременном соответствии тесту на эффективную ставку. Перечень таких государств утверждается ФНС России (актуальная редакция - Приказ ФНС № ЕД-7-17/916@ от 30 октября 2024 года).

Специальные освобождения действуют для банков и страховых организаций, функционирующих под регуляторным надзором, а также для эмитентов обращающихся на бирже облигаций. Для каждого из этих случаев закон предъявляет собственные условия, которые необходимо подтверждать документально ежегодно.

Уведомление о КИК и об участии в иностранных организациях - сроки и форма

Российское законодательство устанавливает две самостоятельные обязанности по отчетности КИК: уведомление об участии в иностранной организации и уведомление о контролируемых иностранных компаниях. Это разные документы с разными сроками подачи и самостоятельными санкциями за нарушение.

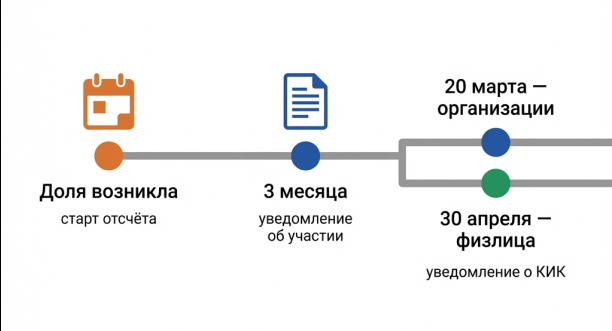

Уведомление об участии в иностранных организациях подается в налоговые органы при возникновении доли участия свыше 10% - в течение трех месяцев с даты возникновения или изменения этой доли. В уведомлении указываются наименование иностранной организации, юрисдикция, регистрационный номер и размер доли участия.

Уведомление о КИК подается ежегодно вне зависимости от финансового результата иностранной компании - даже если прибыль КИК равна нулю или образован убыток. Сроки: организации - не позднее 20 марта года, следующего за налоговым периодом (за 2025 год срок истек 20 марта 2026 года); физические лица - не позднее 30 апреля следующего года (за 2025 год - до 30 апреля 2026 года). К уведомлению о КИК прилагается финансовая отчетность КИК за соответствующий период; при применении режима фиксированной прибыли отчетность не представляется.

Уведомление о контролируемых иностранных компаниях подается в электронной форме через личный кабинет налогоплательщика на сайте ФНС или по телекоммуникационным каналам связи. Для юридических лиц бумажная форма допускается только в исключительных случаях. Физические лица вправе подавать уведомление и на бумажном носителе - как лично в инспекцию, так и по почте.

Ответственность за нарушения по КИК - штрафы и уголовные риски

Нарушения в сфере КИК влекут два вида последствий: налоговые санкции по Налоговому кодексу РФ и уголовную ответственность при уклонении в крупном размере.

За непредставление уведомления об участии в иностранных организациях назначается штраф 50 000 рублей за каждую иностранную организацию (п. 2 ст. 129.6 НК РФ). За непредставление уведомления о КИК или представление недостоверных сведений - штраф 500 000 рублей за каждую контролируемую иностранную компанию (п. 1 ст. 129.6 НК РФ). За неуплату или неполную уплату налога с прибыли КИК - штраф 20% от неуплаченной суммы, но не менее 100 000 рублей (ст. 129.5 НК РФ). При нескольких нарушениях штраф назначается за каждое из них.

Уголовная ответственность наступает при уклонении от уплаты налогов в крупном размере (более 2,7 млн рублей за три года подряд) и особо крупном размере (более 13,5 млн рублей) по ст. 198 УК РФ для физических лиц и ст. 199 УК РФ для организаций. Само по себе непредставление уведомления о КИК не образует уголовного состава, однако систематическое сокрытие прибыли КИК и ее неотражение в декларации - предмет для уголовного преследования.

Срок исковой давности по налоговым правонарушениям составляет три года (ст. 113 НК РФ). ФНС активно использует данные автоматического обмена CRS: сведения о счетах в иностранных банках поступают в налоговые органы в рамках стандартного обмена, что существенно сужает возможности для сокрытия иностранных активов.

Актуальные изменения 2022–2026 - как санкции и приостановка соглашений об избежании двойного налогообложения изменили правила КИК

С 8 августа 2023 года Указом Президента РФ № 585 приостановлено действие ключевых положений соглашений об избежании двойного налогообложения с 38 государствами, включая Германию, Францию, Нидерланды, Швейцарию и Великобританию. Это затронуло правила КИК напрямую: освобождение по таким соглашениям с указанными странами перестало применяться, а вместе с ним - льготы по налогу у источника на дивиденды и проценты при выплатах через холдинговые структуры.

С 1 января 2024 года денонсированы соглашения об избежании двойного налогообложения с Данией и Латвией. Кипрская компания как холдинговая структура потеряла ряд льгот по налогу у источника на дивиденды. Нидерландский холдинг лишился преференций по транзитным выплатам. Компании в Великобритании и Германии оказались в аналогичной ситуации.

Редомициляция в российские специальные административные районы (САР) - остров Русский (Приморский край) и остров Октябрьский (Калининградская область) - стала одним из немногих законных инструментов выхода из-под режима КИК для ряда структур: компания, переведенная в российский САР, перестает быть иностранной структурой и при соответствии условиям получает статус международной холдинговой компании (МХК) с налоговыми льготами.

С 2025 года введена дифференцированная шкала фиксированной прибыли КИК, а ставка налога на прибыль организаций выросла до 25%, что сдвинуло порог для освобождения по тесту эффективной ставки с 15% до 18,75%.

Практические сценарии - что делать с КИК в 2025–2026 году

Сценарий 1. Кипр

Кипрская компания сохраняет возможность пройти тест на активную деятельность при наличии реальной деятельности: штат сотрудников, офис, местные директора с фактическими полномочиями. Номинальная ставка корпоративного налога на Кипре составляет 12,5%, что ниже порога 18,75%, поэтому тест эффективной ставки сам по себе не защищает - необходима именно активная деятельность либо переход на режим МХК через САР. Подробнее об условиях работы с кипрской структурой - на странице регистрация компании на Кипре.

Сценарий 2. ОАЭ

Компания в ОАЭ находится вне перечня недружественных государств, соглашение об избежании двойного налогообложения с Россией недавно заключено и действует. Ставка корпоративного налога в ОАЭ с 2023 года составляет 9% для прибыли свыше 375 000 дирхам, что ниже порогового значения 18,75% - тест эффективной ставки не проходит. Основание для освобождения - активная деятельность либо статус активной холдинговой компании - применимо при документальном подтверждении реального присутствия. Подробнее о регистрации структуры в ОАЭ - на странице компания в ОАЭ.

Сценарий 3. BVI, Сейшелы, Маршалловы острова

Классические офшорные компании не имеют корпоративного налога, что означает нулевую эффективную ставку и автоматический провал теста. Все три юрисдикции входят в «черный список» Минфина (Приказ № 35н), что дополнительно исключает применение освобождения по тесту эффективной ставки. Освобождение возможно только при признании компании активной иностранной компанией, что для офшорных структур с пассивными доходами - дивидендами, процентами, роялти - практически исключено. Для таких структур наиболее распространенные решения - ликвидация или переструктурирование в юрисдикцию с достаточной эффективной налоговой ставкой. Перечень готовых офшорных компаний с актуальными параметрами - на странице готовые офшоры.

Сценарий 4. Ликвидация

Ликвидация КИК сегодня сопровождается стандартными налоговыми последствиями. Окна для безналоговой передачи имущества в рамках амнистии капиталов, а также льгот 2022–20243 годов закрыты. Налоговые последствия ликвидации необходимо рассчитывать до начала процедуры: стоимость имущества КИК, переданного контролирующему лицу, формирует налоговую базу по рыночной стоимости на дату передачи.

Таблица 1. КИК в разных юрисдикциях: сравнение ключевых параметров

| Параметр | КИК в ОАЭ / Гонконге | КИК на Кипре | КИК на BVI / Сейшелах |

|---|---|---|---|

| Статус соглашения об избежании двойного налогообложения с РФ | Не приостановлено | Приостановлено частично | Отсутствует |

| Ставка корпоративного налога | 9% (ОАЭ), 16,5% (Гонконг, доход свыше 2 млн HKD) | 12,5% | 0% |

| Тест эффективной ставки (порог 18,75%) | Не проходит (ОАЭ); проходит (Гонконг при соблюдении условий) | Не проходит | Не проходит |

| Включение в «черный список» Минфина (Приказ № 35н) | Нет | Нет | Да — освобождение по тесту ставки недоступно |

| Тест на активную деятельность | Применим | Применим | Применим, сложно доказать |

| Требования к реальному присутствию | Высокие | Средние | Формальные, высокий риск |

| Типичное применение | Торговля, IT, холдинг | Холдинг, роялти | Пассивный холдинг, счета |

Таблица 2. Ключевые параметры режима КИК в России

| Параметр | Значение |

|---|---|

| Правовая основа | Глава 3.4 НК РФ (ст. 25.13–25.15), введена ФЗ № 376-ФЗ от 24.11.2014 |

| Порог контроля — основной | Более 25% доли участия (ст. 25.13 НК РФ) |

| Порог контроля — пониженный | Более 10% при совокупной доле российских резидентов свыше 50% (ст. 25.13 НК РФ) |

| Порог включения прибыли в базу | Нераспределенная прибыль КИК более 10 млн руб. |

| Тест на активную деятельность | Доля пассивных доходов не более 20% (ст. 25.13-1 НК РФ) |

| Ставка НДФЛ для физлиц (базовый режим) | Прибыль КИК облагается по прогрессивной шкале НДФЛ 13–22% (с 2025 г.) |

| Ставка налога на прибыль для юрлиц | 25% (с 2025 г.) |

| Порог освобождения по эффективной ставке | Не менее 18,75% (75% × 25%) |

| Режим фиксированной прибыли (1 КИК) | Фиксированная прибыль 27,9 млн руб., сумма налога 5 млн руб. |

| «Черный список» офшорных зон | Приказ Минфина № 35н от 28.03.2024 (для периодов 2024–2026) |

| Перечень стран с автоматическим обменом информацией | Приказ ФНС № ЕД-7-17/916@ от 30.10.2024 |

| Срок уведомления для организаций | Не позднее 20 марта следующего года |

| Срок уведомления для физлиц | Не позднее 30 апреля следующего года |

| Штраф за непредставление уведомления о КИК | 500 000 руб. за каждую КИК (п. 1 ст. 129.6 НК РФ) |

| Штраф за неуплату налога с прибыли КИК | 20% от суммы, не менее 100 000 руб. (ст. 129.5 НК РФ) |

| Приостановка соглашений об избежании двойного налогообложения | С 08.08.2023, Указ Президента № 585, 38 юрисдикций |

Владельцы иностранных компаний, пересматривающие структуру в связи с изменениями 2023–2025 годов, как правило, начинают с аудита: определяют, подпадает ли компания под критерии КИК, какое основание для освобождения применимо и какие документы потребуются для его подтверждения. Andersen Business Services сопровождает такие задачи на всех этапах - от подбора юрисдикции и структурирования до налоговой отчетности иностранных структур и открытия зарубежных счетов - с прямой работой с регистраторами без посредников.